Externes Reporting

Überblick über neue Bestandteile der externen Berichterstattung

Überblick über neue Bestandteile der externen Berichterstattung

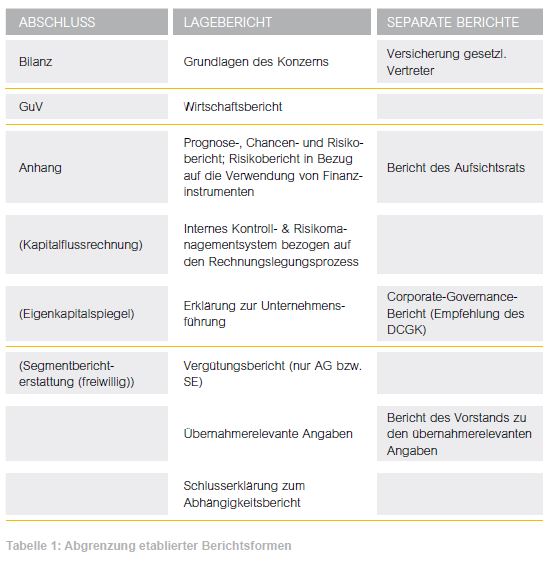

In nachfolgender Tabelle ist der Status quo der bisher etablierten Berichtsbestandteile des Jahresabschlusses differenziert nach Abschluss, Lagebericht und separaten Berichten (analog auch auf Konzernebene) dargestellt:

Der Umfang der hier dargestellten Berichtsformen ist von unterschiedlichen Unternehmensmerkmalen, insbesondere der Rechtsform, der Größenklasse sowie einer Kapitalmarktorientierung bzw. Börsennotierung des betrachteten Unternehmens, abhängig. Während Bilanz und GuV von allen Kaufleuten zu erstellen sind, ist ein Anhang verpflichtend für Kapitalgesellschaften sowie haftungsbeschränkte Personenhandelsgesellschaften. Erweitert wird der Jahresabschluss für diese Gesellschaften um einen Lagebericht, soweit diese mittelgroß oder groß sind. Der Umfang der Lageberichterstattung ist wiederum im Wesentlichen abhängig von der Kapitalmarktorientierung bzw. Börsennotierung einer Gesellschaft.

Als kapitalmarktorientiert gilt eine Gesellschaft, sofern sie einen organisierten Markt durch die Ausgabe von Wertpapieren in Anspruch nimmt bzw. die Zulassung dafür beantragt hat (§ 264d HGB). Diese Inanspruchnahme kann beispielsweise durch die Ausgabe von Aktien oder Schuldtiteln geschehen. Unter einer börsennotierten Gesellschaft wird eine AG (bzw. KGaA oder SE) verstanden, deren Aktien in einem geregelten Markt zugelassen sind.

Kapitalmarktorientierte oder börsennotierte Unternehmen haben insoweit erweiterte Berichtspflichten im Lagebericht, als dass neben den allgemeinen Berichtsbestandteilen Grundlagen des Konzerns, Wirtschaftsbericht sowie der Prognose-, Chancen- und Risikobericht verpflichtend aufzunehmen sind. Ebenfalls verpflichtend sind die Beschreibung des internen Kontroll- und Risikomanagementsystems bezogen auf den Rechnungslegungs-prozess, die Erklärung zur Unternehmensführung, die Angaben zu übernahmerelevanten Sachverhalten sowie der Vergütungsbericht.

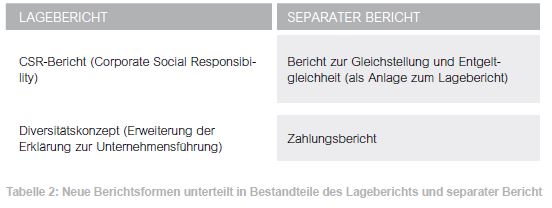

Neben diesen Berichten bzw. Berichtselementen sind in den vergangenen Jahren folgende neue Bestandteile der externen Unternehmensberichterstattung hinzugekommen:

Durch das CSR-Richtlinie-Umsetzungsgesetz ist unter anderem für große kapitalmarktorientierte Unternehmen mit mehr als 500 Mitarbeitern für Geschäftsjahre, die nach dem 31. Dezember 2016 beginnen, die Veröffentlichung einer nicht-finanziellen Erklärung verpflichtend geworden.

§ 289c HGB regelt den Inhalt dieser Erklärung. Neben einer kurzen Beschreibung des Geschäftsmodells ist auf weitere Aspekte einzugehen. Dazu gehören zumindest Umwelt-, Arbeitgeber- und Sozialbelange so-wie die Achtung der Menschenrechte und die Bekämpfung von Korruption. Es sollen diesbezüglich Angaben für das Verständnis des Geschäfts-verlaufs, des Geschäftsergebnisses, der Lage der Gesellschaft und der Auswirkungen der unternehmerischen Tätigkeit auf diese Aspekte gemacht werden. Zur Unterstützung hat die EU-Kommission im Jahr 2017 Leitlinien für die Berichterstattung über nicht-finanzielle Informationen veröffentlicht. Auch das IDW veröffentlichte in 2017 ein Positionspapier zu den Pflichten und Zweifelsfragen zur nicht-finanziellen Erklärung. Ebenso hat der DRSC den DRS 20 zum Konzernlagebericht, der die gesetzlichen Vorschriften konkretisieren soll, entsprechend angepasst.

Der CSR-Bericht kann entweder als Teil des Lageberichts oder als separater Bericht offengelegt werden. Als separater Bericht kann die Erklärung auch auf der Internetseite erfolgen, wenn im Lagebericht darauf verwiesen wird.

Hiervon abzugrenzen ist der freiwillige Nachhaltigkeitsbericht, der ebenfalls Informationen über nicht-finanzielle Leistungsindikatoren enthält, allerdings wesentlich umfangreicher ist. In der Theorie ist der CSR-Bericht als Konzept enger gefasst als der Nachhaltigkeitsbericht. CSR bezeichnet den spezifischen Beitrag, den Unternehmen zum nachhaltigen Wirtschaften, zur Nachhaltigkeit, leisten. Der Nachhaltigkeitsbericht beschreibt hingegen die gesellschaftlichen und ökologischen Auswirkungen des Kerngeschäfts von Unternehmen sowie ihr Engagement in diesen Bereichen im Sinne von „tue Gutes und rede darüber“. Trotz freiwilliger Berichterstattung ist das Unternehmen beim Nachhaltigkeitsbericht an umfangreichere gesetzliche Bestimmungen als beim CSR-Bericht gebunden.

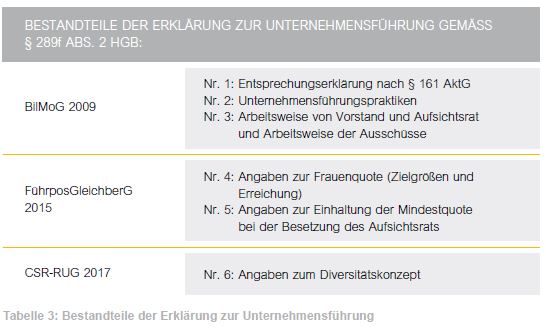

Die Erklärung zur Unternehmensführung – verpflichtend für börsennotierte Aktiengesellschaften – wurde seit der Einführung mit dem BilMoG 2009 sukzessiv um untenstehende Angaben erweitert.

Mit dem CSR-Richtlinie-Umsetzungsgesetz sind in jüngster Zeit Angaben zum Diversitätskonzept hinzugekommen. Dabei soll auf die Zusammensetzung des Vorstands und Aufsichtsrats hinsichtlich Alter, Geschlecht und Bildungs- oder Berufshintergrund eingegangen werden. Zusätzlich sind die Ziele des Konzeptes mit Ausmaß und Zeitbezug sowie die Art und Weise ihrer Umsetzung zu nennen. Soweit die Gesellschaft kein Diversitätskonzept verfolgt, ist dies in der Erklärung zur Unternehmensführung zu erläutern.

Die Erklärung zur Unternehmensführung, die das Diversitätskonzept beinhaltet, ist grundsätzlich in einem gesonderten Abschnitt in den Lagebericht aufzunehmen, kann aber nach § 289f Abs. 1 S. 2 HGB auch auf der Internetseite statt im Lagebericht veröffentlicht werden, wenn es einen Verweis auf die Internetseite im Lagebericht gibt. Die Entsprechenserklärung nach § 161 AktG ist dagegen zwingend dauerhaft auf der Internetseite zu veröffentlichen, unabhängig davon, ob diese auch im Lagebericht enthalten ist.

Unternehmen, die zur Aufstellung eines Lageberichts verpflichtet sind und mehr als 500 Mitarbeiter beschäftigen, haben nach § 21 EntgTranspG erstmals in 2018 einen Bericht zur Gleichstellung und Entgeltgleichheit (Entgeltbericht) zu erstellen.

Die Verpflichtung zur Erstellung eines Entgeltberichts ist an die Pflicht zur Aufstellung eines Lageberichts gemäß §§ 264, 289 HGB gekoppelt. Damit müssen Kapitalgesellschaften und mittelgroße haftungsbeschränkte Personengesellschaften mit in der Regel mehr als 500 Beschäftigten gemäß § 21 EntgTranspG den Bericht zur Gleichstellung und Entgeltgleichheit erstellen.

Der Bericht ist erstmals in 2018 dem Lagebericht 2017 als Anlage beizufügen und im Bundesanzeiger zu veröffentlichen. In späteren Perioden wird der Bericht alle fünf bzw. drei Jahre erforderlich; abhängig davon, ob eine Tarifbindung des Unternehmens vorliegt.

Zu inhaltlichen und formalen Einzelheiten verweisen wir auf unsere letzte Newsletter-Ausgabe aus Juli 2018.

Zahlungsberichte sind erstmals ab dem 23. Juli 2015 von großen Kapitalgesellschaften und haftungsbeschränkten Personengesellschaften, die entweder der mineralgewinnenden Industrie angehören oder Holzeinschlag in Primärwäldern betreiben, zu erstellen. Zahlungsberichte sind beim Bundesanzeiger einzureichen. Inhalt dieser Berichte sind Zahlungen dieser Gesellschaften an staatliche Stellen, aufgeschlüsselt nach sieben Zahlungsgründen und Projekten. Gesetzlich geregelt wird der Zahlungsbericht in § 341r HGB. Das IDW veröffentlichte außerdem den Praxishinweis 1/2017 zur Erstellung von Zahlungsberichten.

Die beschriebenen Berichtselemente unterscheiden sich auch hinsichtlich ihrer Prüfungspflicht. Unterschieden wird dabei grundsätzlich zwischen lageberichtstypischen und lageberichtsfremden Angaben. Lageberichtstypisch sind laut IDW PS 350 n. F. alle Angaben, die nach §§ 289, 289a oder § 315 HGB vorgeschrieben sind oder nach dem DRS 20 gefordert werden – auch wenn diese freiwillig erfolgen. Lageberichtsfremd sind folglich alle anderen Angaben.

Prüfer der Berichtselemente können nach § 171 AktG der Aufsichtsrat, nach § 317 HGB der Abschlussprüfer oder nach § 342b HGB die Deutsche Prüfstelle für Rechnungslegung (DPR) sein.

Der Abschlussprüfer hat nach § 317 Abs. 2 S. 4 HGB lediglich das Vorhandensein der nicht-finanziellen Erklärung zu prüfen, nicht aber deren Inhalt. Erfolgt die Angabe in einem gesonderten Bericht, hat der Abschlussprüfer das Vorhandensein dieser Erklärung bis zum vierten Monat nach dem Stichtag zu prüfen. Der Aufsichtsrat dagegen hat die nicht-finanzielle Erklärung nach § 171 Abs. 1 S. 1 und 4 AktG auch inhaltlich zu prüfen, und zwar im selben Umfang wie den Jahresabschluss und den Lagebericht. Hierbei kann dieser den Abschlussprüfer allerdings zusätzlich mit der inhaltlichen Prüfung des CSR-Berichts beauftragen.

Da der Aufsichtsrat als Mitersteller dieses Berichts angesehen werden kann, entfällt er als möglicher Prüfer. Der Abschlussprüfer und die DPR sind nach § 317 Abs. 2 S. 6 HGB lediglich dazu verpflichtet zu prüfen, ob die Angaben gemacht wurden. Ihr Inhalt ist dagegen nicht Prüfungsgegenstand.

Der Entgeltbericht gehört nach dem Gesetzesentwurf nicht zum Jahresabschluss oder zum Lagebericht und fällt damit auch nicht in den Aufgabenbereich des Abschlussprüfers. Die Prüfungspflichten des Aufsichtsrats wurden ebenfalls nicht um die Angaben zur Gleichstellung und Entgeltgleichheit ergänzt. Damit ist der Entgeltbericht eine lageberichtsfremde Angabe und unterliegt aktuell keiner Prüfungspflicht.

Für den Aufsichtsrat und den Abschlussprüfer ergeben sich keine Pflichten zur Prüfung von Zahlungsberichten. Die DPR prüft Zahlungsberichte, wenn es Anhaltspunkte dazu gibt und ein öffentliches Interesse besteht oder auf Verlangen der BaFin.

Die neuen Berichtsbestandteile können zum einen mehr Transparenz schaffen, zum anderen können sie zu einer Informationsüberflutung beim Adressaten führen. Diese Intransparenz wird verstärkt durch die unterschiedlichen Regelungen hinsichtlich Aufstellung, Verortung und Prüfungspflicht. So kann der CSR-Bericht im Lagebericht oder als separater Bericht veröffentlicht werden. Die Angaben zum Diversitätskonzept können ebenfalls im Lagebericht oder auf der Internetseite der Gesellschaft erfolgen. Der Bericht zur Entgeltgleichheit wird als Anlage zum Lagebericht veröffentlicht. Zahlungsberichte sind beim Bundesanzeiger einzureichen. Die Angaben zum Diversitätskonzept und der CSR-Bericht werden vom Abschlussprüfer lediglich auf ihr Vorhandensein geprüft, der Entgelt- sowie Zahlungsbericht unterliegen keiner Prüfungspflicht des Abschlussprüfers. Um für die Adressaten mehr Transparenz zu schaffen, wird es zukünftig im neuen Bestätigungsvermerk einen Abschnitt geben, in dem explizit auf ungeprüfte sonstige Informationen hingewiesen wird.