Es gibt für viele Unternehmen des produzierenden Gewerbes Entlastungsmöglichkeiten bei Steuern und Abgaben im Energiebereich. Nur ein Bruchteil der Unternehmen nimmt die Ermäßigungen überhaupt in Anspruch.

Die hohen Strom- und Energiepreise belasten die Wirtschaftlichkeit von Unternehmen, da diese die deutlich höheren Stromkosten aufgrund des internationalen Wettbewerbs oftmals nicht vollständig an die eigenen Kunden weitergeben können. Staatlich erhobene Steuern und Abgaben machen mittlerweile über die Hälfte des Strompreises aus. Insbesondere durch die Umlage nach dem Erneuerbare-Energien-Gesetz (EEG-Umlage) müssen deutsche Unternehmen deutlich höhere Stromkosten tragen, die in dieser Form in anderen Ländern nicht anfallen.

Wenn es um mögliche Entlastungen geht, denken viele Unternehmen daher meist nur an die Reduzierung der EEG-Umlage. Doch es gibt noch weitere Einsparmöglichkeiten. Unabhängig von der Besonderen Ausgleichsregelung der EEG-Umlage ist es für produzierende Unternehmen grundsätzlich empfehlenswert, die Energiekosten auf Senkungsmöglichkeiten zu überprüfen.

Für Unternehmen hat der Gesetzgeber zahlreiche Entlastungsmöglichkeiten vorgesehen, mit denen die staatlichen Lasten in den Energiepreisen reduziert werden können. Dabei sind für die einzelnen Vergünstigungen unterschiedliche Voraussetzungen zu erfüllen, die z. B. den Stromverbrauch oder die Stromkostenintensität betreffen. Für eine Reihe von Anträgen ist auch ein Testat eines Wirtschaftsprüfers erforderlich.

Für die Unternehmen ist es häufig schwierig, den Überblick zu behalten, da die hohe Anzahl an Regelungen in Verbindung mit den häufigen Gesetzesänderungen eine Herausforderung darstellt. Neben nicht einheitlichen Fristen und sich regelmäßig ändernden Kriterien und Voraussetzungen erschweren die unterschiedlichen Adressaten (Bundesamt für Wirtschaft und Ausfuhrkontrolle, Hauptzollamt, Netzbetreiber etc.) die Antragsstellung.

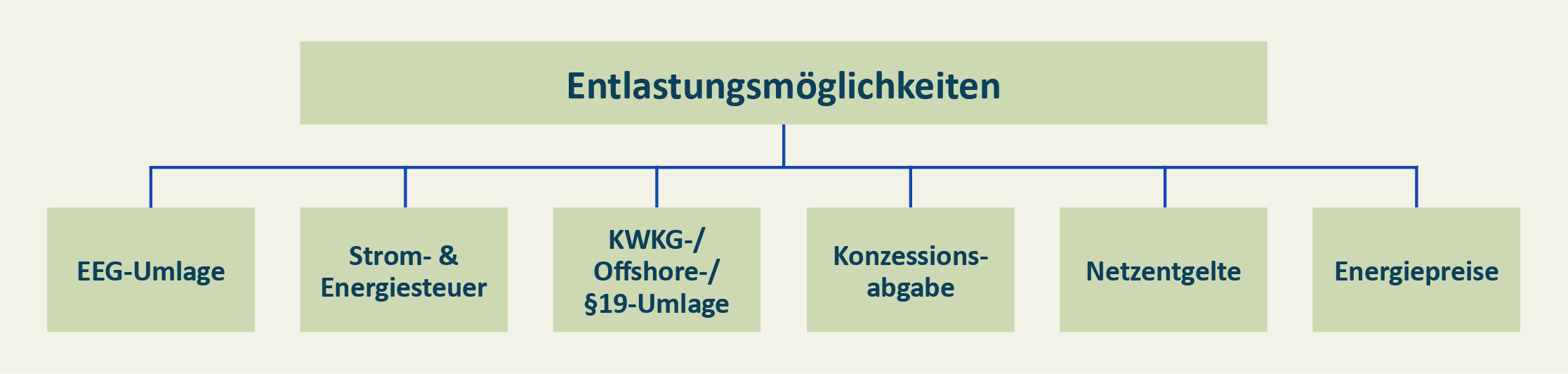

Die Übersicht zeigt eine Auswahl möglicher Entlastungen im Energiebereich für Unternehmen des produzierenden Gewerbes.

Für die Verwaltung der Strom- und Energiesteuer sind der Bund und damit die Hauptzollämter (HZA) zuständig. Hier könnten die Anträge bei den regional zuständigen Ämtern für z. B. Befreiung oder Entlastung von der Stromsteuer gem. §§ 9a, 9b und 10 StromStG oder der Energiesteuer gem. §§ 51, 54 und 55 EnergieStG gestellt werden. Die Antragsfrist endet i. d. R. jeweils am 31. Dezember für das Vorjahr. Die Energie- und Stromsteuer wird grundsätzlich erst im Nachhinein ermäßigt und muss zunächst in vollem Umfang an den Energielieferanten gezahlt werden („Antragsverfahren“).

Das Erneuerbare-Energien-Gesetz (EEG 2017) bietet stromkostenintensiven Unternehmen des produzierenden Gewerbes die Möglichkeit, eine besondere Ausgleichsregelung in Anspruch zu nehmen. Am 30. Juni eines Jahres endet die materielle Ausschlussfrist für die reguläre Antragstellung auf Besondere Ausgleichsregelung beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA).

- Die Antragsvoraussetzungen sind im Wesentlichen folgende:

- Das Unternehmen gehört zu einer gemäßAnlage 4 EEG 2017 antragsberechtigten Branche.

- Die umlagepflichtige und selbst verbrauchteStrommenge übersteigt denSelbstbehalt in Höhe von einer Gigawattstunde (GWh).

- Die Stromkostenintensität (=Verhältnisvon Stromkosten zur Bruttowertschöpfung) beträgt mindestens14 % für ein Unternehmen der Liste 1 (Liste 2: 20 %).

- Das Unternehmen betreibt ein zertifiziertes Energie- oder Umweltmanagementsystem nach ISO 50001 oder EMAS (bei einem Verbrauch von weniger als fünf GWh ist auch ein alternativer Nachweis möglich).

- Das Unternehmen verfügt über eine Bescheinigung des Wirtschaftsprüfers nach §§ 63 ff. EEG 2017.

Darüber hinaus ist eine Begrenzung bzw. Reduzierung der KWK-Umlage gem. § 27 KWK-G oder der Offshore-Netzumlage gem. § 17f Abs.7 EnWG für Unternehmen des produzierenden Gewerbes, die die Besondere Ausgleichsregelung in Anspruch nehmen und deren Strombezug eine GWh übersteigt, möglich. Die Meldefrist bei dem jeweiligen Übertragungsnetzbetreiber ist der 31. Mai eines Jahres.

Über das Symbol diesen

Artikel weiterempfehlen

Dazu passende Artikel

-

Wachstumschancengesetz: Änderungen für gemeinnützige Organisationen

-

Das Wachstumschancengesetz im Überblick

-

Einlagenrückgewähr in Outbound-Konstellationen

-

Steuertermine 2024