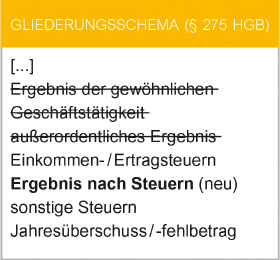

Im Rahmen des BilRUG wurde die Gliederung der handelsrechtlichen GuV angepasst. Der bislang verpflichtende gesonderte Ausweis von außerordentlichen Erträgen und Aufwendungen wurde zugunsten der Aufnahme in die regulären Aufwendungen und Erträge gestrichen. Die Begründung lag insbesondere an dem mit der Qualifizierung als „außerordentlich“ verbundenem Ermessen und der Tendenz, Aufwendungen im Zweifel eher als außerordentlich (prognose-irrelevant), Erträge dagegen als gewöhnlich zu qualifizieren. In der internationalen Rechnungslegung nach IFRS war bereits seit dem Jahr 2003 eine Spaltung in ein ordentliches und ein außerordentliches Ergebnis aus dem gleichen Grund nicht mehr zulässig. Im Zuge dessen wurden im Gliederungsschema auch die Zwischenergebnisse „Ergebnis der gewöhnlichen Geschäftstätigkeit“ und „außerordentliches Ergebnis“ gestrichen. Neu in die handelsrechtliche GuV aufgenommen wurde hingegen die Zwischensumme „Ergebnis nach Steuern“. Erstmals betroffen von der Neugliederung sind die Gewinn- und Verlustrechnungen für das Geschäftsjahr 2016.

Zunächst war fraglich, wie bei der erstmaligen Anwendung des Gliederungsschemas mit den Vorjahreswerten umzugehen ist. Der Hauptfachaus-schuss des IDW hat sich mit dieser Fragestellung beschäftigt und kommt zu dem Schluss, dass zwingend das GuV-Gliederungsschema nach BilRUG anzuwenden und die Vorjahresbeträge im Ausweis entsprechend anzupassen sind. Alternativ denkbare Möglichkeiten (wie z. B. die Beibehaltung des Vorjahresausweises) werden als unzulässig angesehen.

Dies führt zu einem veränderten Ausweis der Beträge, die im Vorjahr im außerordentlichen Ergebnis ausgewiesen wurden. Da somit eine Anpassung von Vorjahresbeträgen erfolgt, sind im (Konzern-)Anhang zusätzliche Erläuterungen erforderlich (§ 265 Abs. 2 Satz 3 HGB).

Der Wegfall des außerordentlichen Ergebnisses in der GuV führt dazu, dass die bisher als außerordentlich ausgewiesenen Posten bezogen auf die Erträge regelmäßig hin zu den sonstigen betrieblichen Erträgen und im Einzelfall sogar zu den Umsatzerlösen verschoben werden. Die zuvor als außerordentlich gekennzeichneten Aufwendungen werden ebenso anderen Aufwandsposten der GuV zugeordnet.

Erläuterungen im Anhang

Erläuterungen (zu außergewöhnlichen Sachverhalten) sind fortan Bestandteil des Anhangs (§ 285 Nr. 31 HGB). Demnach sind im Anhang anzugeben: „jeweils der Betrag und die Art der einzelnen Erträge und Aufwendungen von außergewöhnlicher Größenordnung oder außergewöhnlicher Bedeutung, soweit die Beträge nicht von untergeordneter Bedeutung sind“.

Die Angabe verlangt dort Erläuterungen (Disaggregationen) von GuV-Posten, bei denen nach Art oder Höhe ungewöhnliche Beträge enthalten sind. Dies kann etwa im Einzelfall bei den sonstigen betrieblichen Erträgen die Auflösung einer nicht mehr benötigten Rückstellung sein, bei den sonstigen betrieblichen Aufwendungen der Verlust aus dem Abgang von Sachanlagen, bei den Beteiligungserträgen eine ungewöhnlich hohe Dividende. Die Erläuterung hat gemäß § 284 Abs. 1 HGB (Angaben in der Reihenfolge der einzelnen Posten der Bilanz und GuV) zu den jeweiligen Posten zu erfolgen, also im Beispiel für die Auflösung der Rückstellung bei den sonstigen betrieblichen Erträgen, für den Abgangsverlust bei den Sachanlagen bei den sonstigen betrieblichen Aufwendungen, für die Dividende bei den Beteiligungserträgen usw. Eine Zusammenfassung dieser und weiterer Erläuterungen zu einem außerordentlichen Ergebnis ist nicht zulässig.

Beispiele für Angaben außergewöhnlicher (d. h. nur äußerst selten vorkommender) Geschäftsvorfälle könnten sein, immer vorausgesetzt, dass sie eine erhebliche Größenordnung haben:

- Verluste und Gewinne aus dem Verkauf wesentlicher Betriebsteile, von bedeutenden Grundstücken und Beteiligungen

- Verluste aus der erzwungenen Stilllegung von Betriebsteilen

- Sanierungsgewinne aus einem allgemeinen Forderungsverzicht der Gläubiger

- Schäden aus nicht versicherten Naturkatastrophen

- Gewinne oder Verluste aus einer Umwandlung der Kapitalgesellschaft

Auswirkungen auf die Kapitalflussrechnung

An einer weiteren weniger prominenten Stelle des Abschlusses spielt die Außergewöhnlichkeit darüber hinaus weiterhin eine Rolle. Sofern ein Konzernabschluss erstellt wird, beinhaltet dieser nach § 297 Abs. 1 HGB eine Konzernkapitalflussrechnung. Mit der Änderung des Deutschen Rechnungslegungsstandards DRS 21 (Kapitalflussrechnung) im Zuge des BilRUG wurde in allen drei Aktivitätsbereichen (Cashflow aus der laufenden Geschäftstätigkeit, der Investitions-tätigkeit sowie der Finanzierungs-tätigkeit) jeweils die Zeile

- Einzahlungen im Zusammenhang mit Erträgen von außergewöhnlicher Größenordnung oder Bedeutung bzw.

- Auszahlungen im Zusammenhang mit Aufwendungen von außergewöhnlicher Größenordnung oder Bedeutung

eingefügt.

Bei näherer Betrachtung ist die Konzeption des DRS 21 jedoch widersprüchlich: Erträge und Aufwendungen einerseits sowie Einzahlungen und Auszahlungen andererseits sind unterschiedliche Stromgrößen. Dies zeigt sich an folgendem Beispiel: Wegen der Stilllegung einer Betriebs-stätte muss Sachanlagevermögen verkauft werden, das aufgrund seiner Höhe als außergewöhnlicher Verlust zu qualifizieren ist. Im gleichen Jahr wird ein Patent, dass als selbsterstelltes immaterielles Wirtschaftsgut bilanziert ist, (einmalig) zu einem erheblichen Preis veräußert – auch dieser Gewinn ist als außergewöhnlicher Gewinn zu qualifizieren. Bei einer wörtlichen Auslegung des DRS 21 käme es zu einer widersprüchlichen Behandlung der Einzahlungen aus den Anlage-abgängen: Da im ersten Fall ein Verlust entsteht, dem jedoch keine Auszahlung gegenübersteht, wäre dieser damit nicht in der KFR zu zeigen. Im zweiten Fall, in welchem eine Einzahlung mit einem Gewinn in Zusammenhang steht, würde im Cashflow aus der Investitionstätigkeit gesondert „eine Einzahlung im Zusammenhang mit Erträgen von außergewöhnlicher Größenordnung“ ausgewiesen werden.

Im Rahmen der praktischen Anwendung empfiehlt es sich aus unserer Sicht, den Begriff des Außergewöhnlichen für Zwecke der Kapitalflussrechnung so restriktiv zu interpretieren, dass kaum noch ein Anwendungsbereich bleibt und der Sonderausweis in der Kapitalflussrechnung entfällt, oder explizit von DRS 21 abzuweichen und ebenfalls auf einen Sonderausweis zu verzichten.

Über das Symbol diesen

Artikel weiterempfehlen